Nei villaggi della Grameen Bank

I funzionari della Grameen Bank, banca rurale per il micro-credito - forse l'istituzione del Bangladesh più nota nel mondo - teorizzano: è meglio concedere prestiti alle donne piuttosto che ai loro mariti. ‟Sono più affidabili. Pensano al bene della famiglia, ai figli, a risparmiare. Gli uomini non sempre hanno una visione ampia delle cose, appena hanno un po' di soldi vanno a spenderli al mercato, a bere con gli amici. Le donne sono intraprendenti, pensano al futuro. Se prendono un prestito, si sentono impegnate a restituirlo”, mi dice M. Shahjahan, vice amministratore generale della Grameen. E' per questo, per una scelta precisa, che il 94 per cento dei ‟clienti” della banca rurale sono donne, povere contadine senza terra che lottano per migliorare il proprio ménage. I funzionari della Grameen sono incorsi a volte negli anatemi di qualche mullah che non vede di buon occhio la partecipazione femminile in attività che creano reddito e le fanno uscire di casa. ‟Ma succedeva all'inizio. Ora siamo un'istituzione familiare, nota, non solleviamo più tanto sospetto”. Di sicuro la banca per il micro-credito rurale toglie molto potere agli usurai che campavano sui prestiti concessi a braccianti e contadini poverissimi.

La storia della Grameen Bank è ormai quasi leggendaria. E' stata fondata da un professore di economia dell'università di Chittagong, il signor Mohamad Yunus, che nel '75-'76 vedeva interi villaggi ridotti alla disperazione per la carestia. Molti non riuscivano neppure a comprare le sementi. Potevano rivolgersi agli strozzini, certo: i più erano indebitati per parecchi anni di lavoro e di raccolti. Eppure, dice Yunus, sarebbero bastati pochi soldi - a volte pochi dollari - per interrompere il circolo vizioso di povertà, indebitamento, ancora più povertà. Solo che le banche commerciali non concedono prestito a un bracciante o contadino povero, perché non dà garanzie. Sono quelle ‟garanzie” che il professor Yunus ha voluto sfidare. Nel '76 a Chittagong ha garantito personalmente, presso una banca commerciale, il prestito alle famiglie del villaggio di Jobra. Poi ha avviato un progetto pilota finanziato dalla Banca centrale del Bangladesh. Nell'83 la Grameen Bank è nata come istituzione finanziaria indipendente, sia pure con una partecipazione della banca di stato. Era basata su un principio semplice: come ogni banca, presta denaro a interesse (20 per cento su un anno). Però presta solo ad alcune condizioni: essere nullatenenti (sono considerati tali coloro che possiedono i due o tre acri di terreno su cui abitano e tengono al massimo un orto), condizione che per qualsiasi banca ‟normale” sarebbe uno svantaggio. Inoltre: unirsi in gruppi di almeno cinque persone che garantiscono l'una per l'altra, essere madri di famiglia, restituire piccolissime somme settimana per settimana: una forma di risparmio obbligatorio. L'altra innovazione della ‟banca dei villaggi” (gram significa villaggio in bengalese) è che ‟poiché i poveri non vanno in banca, deve essere la banca ad andare dai poveri”. Oggi la Grameen ha 14 uffici zonali e 11mila filiali locali, con una media di 200 clienti ciascuna. Sono gli impiegati delle filiali a girare per villaggi e circondari, promuovere i gruppi di clienti, aiutarle a iniziare un'attività, seguirle, consegnare i prestiti e andare a riscuotere le rate della restituzione.

Così è il villaggio di Duptara, distretto di Narayanganj, una trentina di chilometri dalla capitale, dove seguiamo l'addetto della Grameen che una volta alla settimana visita i bari - un circondario, gruppo di case di solito abitato da famiglie tra loro imparentate - per riscuotere le rate dei crediti. Le clienti qui sono una quindicina e hanno preso a prestito somme che vanno da 60 a 100mila taka, 1.400-2.300 dollari: sono ormai clienti di vecchia data. Il primo prestito, una decina d'anni fa, ammontava a 500 taka, 11 o 12 dollari. Con quei soldi una signora aveva comprato una mucca e cominciato a vendere il latte al mercato. Altre avevano comprato un telaio. Ormai tutto il bari si dedica alla tessitura a mano di certi tessuti finissimi detti jamdani, molto ricercati per gli eleganti sari delle signore: i prestiti servono a finanziare l'acquisto della seta da filare e tessere. Prestiti hanno permesso di costruire belle case con pavimenti di argilla tanto levigata e pulita da sembrare lucida, pareti di bambù intrecciato, tetti di lamiera. Gli addetti della Grameen hanno finanziato la costruzione di latrine igieniche. Le anziane ora si preparano a continuare le attività senza altri prestiti e cederanno il posto alle figlie.

A tutt'oggi la Grameen Bank ha concesso prestiti per due miliardi di dollari e ha un giro di clienti di oltre due milioni di persone, donne per lo più, che prendono a prestito all'inizio somme pari a meno di 200 dollari - restituito il primo prestito ne possono chiedere anni. Il tasso di restituzione è del 97%: sarebbe considerato ottimo da qualsiasi banca ‟normale”.

Come impresa commerciale ‟for profit”, spiega il signor Shahjahan, la banca ha avuto un profitto di 90 milioni di taka nel '96, pari a 2 milioni di dollari, interamente reinvestito. Grameen ormai è un gruppo che comprende un'impresa di esportazione di tessili e abiti come i sari jamdani delle donne di Duptara. Poi c'è GrameenPhone e c'è il provider di servizi elettronici chiamato Grameen Cybernet. Come organizzazione per lo sviluppo, la Grameen promuove cooperative di piscicoltori e agricoltori, finanzia piccole imprese commerciali, organizza programmi sanitari e di formazione. L'impresa commerciale e l'organizzazione commerciale sono strettamente legate. Banca, istituzione riconosciuta dal governo del Bangladesh e citata a modello dalla Banca Mondiale: ma soprattutto la Grameen Bank è un'organizzazione che promuove un'idea di sviluppo basata sull'industriosità dei singoli e la solidarietà. Ne testimoniano le ‟sedici decisioni” a cui deve aderire ogni nuova cliente: lavorare per il bene della famiglia, mandare i bambini a scuola, bere acqua dei pozzi (potabile) e non dei fiumi (infetta), non dare o accettare dote per le figlie che prendono marito, cooperare e promuovere la convivenza comunitaria...

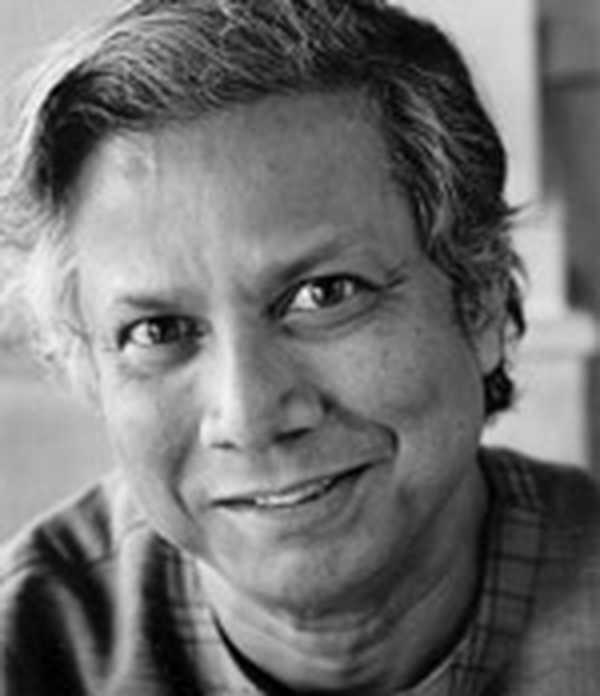

Muhammad Yunus

Muhammad Yunus, nato e cresciuto a Chittagong, principale porto mercantile del Bengala, laureato in Economia, ha insegnato all’Università di Boulder, Colorado, e alla Vanderbilt University di Nashville, Tennessee. Ha poi …

Il video sul libro di Maggiani è diretto da una giovanissima regista

È Anna Balducci, nata nel 2002, la regista del video su La memoria e la lotta di Maurizio Maggiani. Le sue parole.

La destra attacca il Premio Strega per il romanzo di Mira su Acca Larentia

Valentina Mira, autrice del romanzo Dalla stessa parte mi troverai, nella dozzina dei libri finalisti al premio Strega 2024, è stata attaccata dalla destra con l’accusa di revisionismo sul caso Acca Larentia.

Giornata Mondiale della Poesia: l’amore nel corso dei secoli

La Giornata Mondiale della Poesia, è stata scelta dall'UNESCO nel 1999 con l'intento di riconoscere e promuovere il genere poetico, spesso trascurato o poco presente sugli scaffali delle librerie. In Italia, si contano sulle dita di una mano gli editori che continuano a credere nell'importanza di pubblicare raccolte poetiche e fra questi rappresenta un unicum Crocetti, che ha recentemente portato in libreria un volume che raccoglie le più belle poesie d’amore della storia curata da Massimo Recalcati e Nicola Crocetti.

Lezione sul Western: Alessandro Baricco e Tito Faraci presentano Abel

Lezione sul Western (un omaggio ad Abel Crow): questo il titolo dell’evento in cui Alessandro Baricco presenta il proprio ultimo romanzo nella suggestiva cornice della Sala Grande del Teatro Franco Parenti di Milano (via Pier Lombardo 14), alle ore 20.45 di lunedì 18 marzo 2024.

Acca Larentia. "Dalla stessa parte mi troverai". Un libro e un podcast per SEM

Ogni 7 gennaio, dal 1978, in una strada del quartiere Appio Latino, a Roma, va in scena la lugubre liturgia della memoria per la destra oltranzista. Ogni 7 gennaio, in via Acca Larentia, una selva di braccia tese, accompagnate dall’urlo «Presente!», ricorda i camerati caduti quel giorno d’inverno di quarantacinque anni fa.

"Per dieci minuti" diventa un film

Il libro di Chiara Gamberale, Per dieci minuti, diventa un film. Al cinema dal 25 gennaio.

Al cinema con Francesca Fiore e Sarah Malnierich (@Mammadimerda)

Le bad influencer più amate dalle donne ti invitano al cinema per vedere il film Ricomincio da me, con Camille Cottin. Dal 28 dicembre nelle sale distribuito da Wanted Cinema.

Audiorecensione di Radio3 su 'Ognuno per sé e Dio contro tutti' di W. Herzog

La trasmissione "Qui comincia" di RAI Radio3 - con Attilio Scarpellini, scelte musicali e regia di Ennio Speranza - ha fatto una lunga recensione dell'autobiografia del celebre regista. Ascolta!

Guerra Israele-Hamas: Blinken a Netanyahu «Bisogna evitare altri danni ai civili di Gaza»

“Sarebbe imperdonabile non arrivare adesso a un cessate il fuoco totale e alla fine dell'assedio” (Medici senza Frontiere).

Matteo Messina Denaro, l'ultimo stragista di Cosa Nostra

La malattia l’ha sopraffatto, Matteo Messina Denaro è morto in carcere nove mesi dopo l’arresto, stroncato da un tumore. I suoi misteri sono oggi la chiave per proseguire l’impegno contro la mafia, lo scrive il protagonista dell’indagine che ha portato alla cattura del padrino trapanese, Maurizio de Lucia, il procuratore di Palermo, che ha firmato con l’inviato di Repubblica Salvo Palazzolo un prezioso racconto sul mafioso delle stragi e delle complicità. La cattura.

Giorgio Napolitano, convinto difensore dell’europeismo

Si è spento a 98 anni Giorgio Napolitano, per due volte Presidente della Repubblica, che nel corso del suo lungo mandato aveva dedicato grande attenzione alle relazioni internazionali e sostenuto l'indispensabilità dell'Unione europea.

Alessandro Baricco porta in scena l’antica Grecia

Nel nuovo spettacolo teatrale Tucidide Atene contro Melo, Alessandro Baricco racconta un’antica Grecia sempre più contemporanea, capace di mostrarci come in uno specchio i problemi del nostro presente.

Per dieci minuti… dieci anni dopo con Chiara Gamberale

A dieci anni dall’uscita, un libro per ritrovarsi e riprendere in mano la propria vita: Per dieci minuti torna in una nuova edizione arricchita dalla prefazione dell’autrice e dalle storie dei lettori cui ha cambiato l’esistenza. Per festeggiare questi dieci anni Chiara Gamberale incontra i lettori in un appuntamento speciale al The Sanctuary a Roma lunedì 19 giugno alle 19.

Valeria Parrella vince il Premio Letterario Internazionale Mondello

Valeria Parrella, con La fortuna edito da Feltrinelli, vince la 49a edizione del Premio Letterario Internazionale Mondello.

Alessandro Baricco annuncia il suo nuovo romanzo

In occasione dell’edizione 2023 del Salone del libro di Torino, Alessandro Baricco ha annunciato di aver ultimato il proprio ultimo romanzo, “un western metafisico”.

"Fratellino": il libro che il Papa ha regalato ai vescovi italiani

Fratellino: il libro consigliato da Papa Francesco.

Rosella Postorino guida la cinquina del Premio Strega

Finalmente svelati i finalisti della 77esima edizione del premio Strega. A guidare la cinquina Rosella Postorino con il romanzo Mi limitavo ad amare te.

Trust di Hernan Diaz vince il Premio Pulitzer per la Narrativa 2023

Il libro vincitore del Premio Pulitzer per la Narrativa 2023 è Trust di Hernan Diaz, un romanzo senza eguali per originalità su talento, verità e percezione, edito Feltrinelli.

Mi limitavo ad amare te di Rosella Postorino candidato al Premio Strega 2023

Tra i dodici candidati ufficiali alla 77esima edizione del Premio Strega anche il romanzo Mi limitavo ad amare te di Rosella Postorino, scrittrice bestseller conosciuta in tutto il mondo grazie al successo de Le assaggiatrici (Premio Campiello 2018).

Le più belle storie dell’Eneide prendono vita

Un’attrice della scuola di recitazione Paolo Grassi di Milano recita ad alta voce un capitolo de Le più belle storie dell’Eneide di Virgilio.